- аТЮХжааФ

- СЊЯЕЮвУЧ

- ИќЖр>>

-

ЩТЮїЕТН№ЪЕвЕгаЯоЙЋЫО

АьЙЋЕчЛАЃК0722-3315566

АьЙЋДЋецЃК0722-3315566

ЯњЪлШШЯпЃК188 2759 7777

дк Яп QQ:

ЙЋЫОЭјжЗЃКwww.szls003.com

ЙЋЫОЕижЗЃККўББЪЁЫцжнЪаНтЗХТЗЮїСјЪїЬЪЙЄвЕдА

ЛиЙЫ2016ЃЌ2017зЈгУГЕЪаГЁБэЯжМИКЮ

ЫцзХGDPдіЫйДгИпЫйдіГЄзЊЯђжаИпЫйдіГЄЃЌзЈгУГЕЪаГЁГжајПьЫйдіГЄЁЃ2016ФъзЈгУЦћГЕЪаГЁБэЯжВЛЫзЁЃдЄВт2017ФъзЈгУГЕаавЕНЋЛсГЪЯжжЧФмЛЏЁЂЧсСПЛЏЁЂаХЯЂЛЏЕФЧїЪЦЁЃ

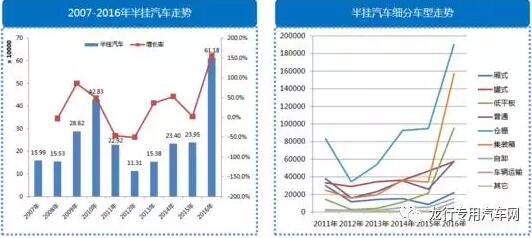

2007-2016ФъЃЌЮвЙњЩЬгУЦћГЕзЈгУЛЏБШР§ВЛЖЯЬсЩ§ЃЌСљДѓРрзЈгУЦћГЕБШР§Дг2007ФъЕФ21.47%ЬсЩ§ЕН30%ЃЌАыЙвЦћГЕеМБШвВгавЛЖЈЬсЩ§ЁЃ 2016ФъзЈгУГЕЯњЪлЧщПі

СљДѓРрзЈгУЦћГЕжаЃЌЯсЪНЦћГЕЁЂВжеЄЪНЦћГЕЁЂЙоЪНЦћГЕЁЂздаЖЦћГЕЁЂЬижжЦћГЕКЭОйЩ§ЦћГЕЕФеМБШЗжБ№ЪЧ61.5%ЁЂ22.4%ЁЂ4.3%ЁЂ3.5%КЭ2%ЁЃ ДгРњФъзпЪЦРДПДЃЌЯсЪНЦћГЕЁЂздаЖЦћГЕГжајдіГЄЃЌЙоЪНЦћГЕЁЂОйЩ§ЦћГЕГжајЯТЛЌЃЌВжеЄЦћГЕКЭЬижжЦћГЕГЪЯжВЈЖЏЪНЗЂеЙЬЌЪЦЁЃ

здаЖЦћГЕгыдиЛѕЦћГЕГЪЯрЫЦЕФЪаГЁВЈЖЏЙцТЩЃЌвдШ§ФъЮЊжмЦкЁЃ2016ФъЃЌздаЖЦћГЕРлМЦВњСПЮЊ20.5ЭђСОЃЌИпгк2015ФъШЋФъЫЎЦНЁЃ ДгРњФъВњСПЪ§ОнРДПДЃЌ2015Фъ-2016ФъздаЖЦћГЕВњСПГЪЖЯбТЪНЯТЛЌЃЌДг2015Фъ50ЭђСОЙцФЃНЕЕН20ЭђСОЙцФЃЁЃетЪЧгЩгкGB1589ЕФЪЕЪЉвдМАНЛЭЈдЫЪфВПЗЂВМЕФЁЖГЌЯодЫЪфГЕСОааЪЛЙЋТЗЙмРэЙцдђЁЗЃЌЖдГЌдижЮРэЕФМгЧПЁЃ

2016ФъЃЌАыЙвЦћГЕВњСПДяЕН61ЭђСОЃЌИпгкРњЪЗзюИпЫЎЦНЁЃЫцзХГЌдижЮРэЙЄзїЕФСІЖШМгДѓЃЌгУЛЇДгЦеЭЈздаЖЦћГЕзЊЯђЙвГЕЃЌЮвЙњЙЋТЗЛѕЮядЫЪфЗНЪНПЊЪМзЊБфЁЃДгАыЙвЦћГЕЯИЗжГЕаЭРДПДЃЌВжеЄЪНАыЙвГЕКЭМЏзАЯфЪНАыЙвГЕГЪЯжПьЫйдіГЄЬЌЪЦЁЃ

зЈгУЦћГЕВњСПГЪКмЧПЕФМОНкадВЈЖЏЙцТЩЃЌХХГ§вьГЃЧщПіЃЈ2013Фъгы2014ФъжиаЭВёгЭГЕЙњЫФХХЗХЩ§МЖЃЉЃЌРњФъИїдТЗнЕФВњСПГЪЯжЯрЫЦЕФзпЪЦЁЃЪ§ОнЯдЪОЃЌ2016ФъзЈвЕЦћГЕЪаГЁПЊЪМЛиХЏЃЌ3дТЁЂ6-12дТЕФВњСПОљЮЛОгРњЪЗзюИпЫЎЦНЁЃ зЈгУГЕгУЭОНсЙЙ зЈгУЦћГЕЦЗжжНЯЖрЃЌ2016ФъСљДѓРрзЈгУЦћГЕЙВга270ИіГЕаЭЃЌжївЊЕФгУЭОАќРЈЃКЙЋТЗЮяСїдЫЪфРрЁЂЭСНЈЙЄГЬРрвдМАЪаеўЛЗЮРРрЕШЁЃ

2016Фъ1-11дТЃЌЙЋТЗЮяСїРрЁЂЭСНЈЙЄГЬРрМАЪаеўЛЗЮРРрзЈгУГЕВњСПЗжБ№ЮЊ76.5ЭђСОЁЂ5.9ЭђСОКЭ94.7ЭђСОЃЌЦфжаЙЋТЗЮяСїРрКЭЪаеўЛЗЮРРрзЈгУГЕОљвбГЌЙ§2015ФъШЋФъВњСПЃЌЖјЭСНЈЙЄГЬРрМЬајБЃГжЯТЛЌЬЌЪЦЁЃ

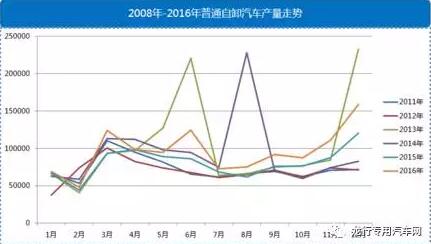

ЙЋТЗЮяСїдЫЪфГЕвдЭЈгУаЭЕФЯсЪНдЫЪфГЕКЭВжеЄЪНдЫЪфГЕЮЊжїЃЌ2016ФъВњСПЗжВМЮЊ58.5ЭђСОКЭ24.9ЭђСОЁЃЯсЪНдЫЪфГЕЪЧЙЋТЗЮяСїГЕЕФжїСІГЕаЭЃЌеМОнСљДѓРрзЈгУЦћГЕзмСПЕФ50%зѓгвЁЃЯсЪНдЫЪфГЕжївЊЪЧГЧНМЁЂГЧМЪжаЖЬЭОХфЫЭЃЌвдЧсаЭГЕКЭЯсГЄ3-5УзЕФГЕаЭЮЊжїЁЃ НќМИФъЃЌРфВиБЃЮТГЕГЪПьЫйЗЂеЙЕФЬЌЪЦЃЌ2015ФъРфВиГЕдкзЈгУГЕаавЕећЬхЯТЛЌЕФДѓБГОАЯТЃЌФцЪЦдіГЄЃЌ2016ФъЃЌРфВиГЕРлМЦЭЌБШдіГЄ31.6%ЁЃДгЯсГЄНсЙЙРДПДЃЌ4УзМА8УзЮЊжїСІГЕаЭЁЃ

ЭСНЈЙЄГЬРрзЈгУЦћГЕвдЛьФ§ЭСНСАшдЫЪфГЕЁЂЙЄГЬГЕКЭЦћГЕЦ№жиЛњЮЊжїЃЌ2016ФъВњСПЗжБ№ЮЊ24442СОЁЂ12508СОКЭ10828СОЁЃЪ§ОнЯдЪОЃЌЛьФ§ЭСНСАшГЕЁЂЦћГЕЦ№жиЛњЁЂЛьФ§ЭСБУГЕЕШГЕаЭГЄЦкГЪЯТЛЌЬЌЪЦЃЌЖјЙЄГЬГЕЁЂЫцГЕЦ№жиЛњЕШГЕаЭЪаГЁБэЯжНЯКУЁЃ

НќФъРДЃЌЪаеўЛЗЮРРраЭзЈгУГЕГЪЯжПьЫйдіГЄЬЌЪЦЁЃ2016ФъЃЌГЕЯсПЩаЖЪНРЌЛјГЕЁЂбЙЫѕЪНРЌЛјГЕЁЂздаЖЪНРЌЛјГЕКЭШїЫЎГЕВњСПНЯИпЃЌЗжБ№ЮЊ17727СОЁЂ13017СОЁЂ12247СОКЭ12141СОЁЃЪ§ОнЯдЪОЃЌГЕЯсПЩаЖЪНРЌЛјГЕЁЂбЙЫѕЪНРЌЛјГЕГЪПьЫйдіГЄЕФЬЌЪЦЃЌШїЫЎГЕЁЂздаЖЪНРЌЛјГЕЁЂЧхеЯГЕЕШГЕГЪВЈЖЏЪНЗЂеЙЁЃ

ЦфЫћгУЭОЕФзЈгУГЕЃЌЩЬЮёГЕЁЂЗўЮёГЕКЭОШЛЄГЕВњСПНЯИпЃЌ2016ФъВњСПЗжБ№ЪЧ11781СОЁЂ8801СОКЭ7993СОЁЃИїЯИЗжГЕаЭжаЃЌЩЬЮёГЕЁЂвэПЊЦєЯсЪНГЕЁЂТУОгГЕГЪГжајПьЫйдіГЄЃЌМггЭГЕЁЂЗўЮёГЕЕШГЕаЭГЪВЈЖЏЪНЬЌЪЦЃЌЖјНЬСЗГЕЁЂОШЛЄГЕЕШГЕаЭВњСПгаЫљЯТЛЌЁЃ зЈгУГЕЪаГЁЗЂеЙЧїЪЦ ЮДРДЮхФъЃЌгАЯьзЈгУЦћГЕаавЕЪаГЁБэЯжЕФзюжївЊвђЫиШдШЛЪЧаавЕЙЬЖЈЕФжмЦкадЙцТЩЃЌаавЕНЋГЄЦквдШ§ФъЮДжмЦкЃЌГЪЯжВЈЖЏЬЌЪЦЁЃ ГЄдЖРДПДЃЌвЛИіжмЦкФкЕФзмЬхВњЯњСПНЋГЪдіГЄЬЌЪЦЁЃ2017ФъЪЧаавЕЗЂеЙЕуКѓПЊЪМЛиТфЕФФъЗнЃЌВњЯњСПНЋГіЯжвЛЖЈЗљЖШЕФЯТЛЌЁЃ

злКЯПМТЧеўВпЁЂОМУЁЂЩчЛсКЭММЪѕЖдзЈгУЦћГЕаавЕЕФгАЯьЃЌдЄВт2017ФъзЈвЕЦћГЕаавЕМЬајдкВЈЖЏжадіГЄЃЌзмЬхВњСПЮЊ105ЭђСОЁЃ

ОЁЙмзЈгУЦћГЕаавЕЕФГЄЦкЪаГЁашЧѓЭњЪЂЃЌЕЋгЩгкаавЕЕФжмЦкадЙцТЩЃЌ2017ФъдЄВтЃЌИїжївЊгУЭОЕФзЈгУЦћГЕНЋБШНёФъГЪаЁЗљЯТЛЌЬЌЪЦЃЌЙЋТЗЮяСїдЫЪфГЕЮЊ80ЭђСОЃЌЭСНЈЙЄГЬГЕЮВ6.5ЭђСОЃЌЪаеўЛЗЮРРрЮЊ9.8ЭђСОЃЌЦфЫћИїгУЭОзЈгУГЕЮЊ8.8ЭђСОЁЃ ЮДРДЃЌЫцзХЛЅСЊЭјЕШаТдЫгЊФЃЪНВЛЖЯЩюШыЃЌзЈгУЦћГЕЯњЪлЁЂЮЌаоЙмРэАьЗЈНЋж№ВНБфЛЏЃЌдкеўВпжњЭЦЯТЃЌЖрЗНзЪБОПЊЪМНјШыЃЌЦћГЕВњвЕСДаТЕФИёОжНЋж№ВНаЮГЩЁЃ |

-

ЩЯвЛЦЊЃКжаЙњжиЦћЧрЕКжиЙЄЭЦГіЮоИБМмЧсСПЛЏНСАшГЕ

ЯТвЛЦЊЃК2016ФъГЌЙ§75%НСАшГЕЯњЭљЖЋФЯбЧ

ЙЋЫОЭјжЗЃКwww.szls003.comЁЁЁЁЙЋЫОЕижЗЃККўББЪЁЫцжнЪаНтЗХТЗЮїСјЪїЬЪЙЄвЕдА

АцШЈЫљга©ЩТЮїЕТН№ЪЕвЕгаЯоЙЋЫО ЖѕICPБИ15008317КХ-4

- ЗЕЛиЖЅВП

- 188 2759 7777

- дкЯпзЩбЏ

- ЮЂаХЖўЮЌТы